1. Resumen Ejecutivo

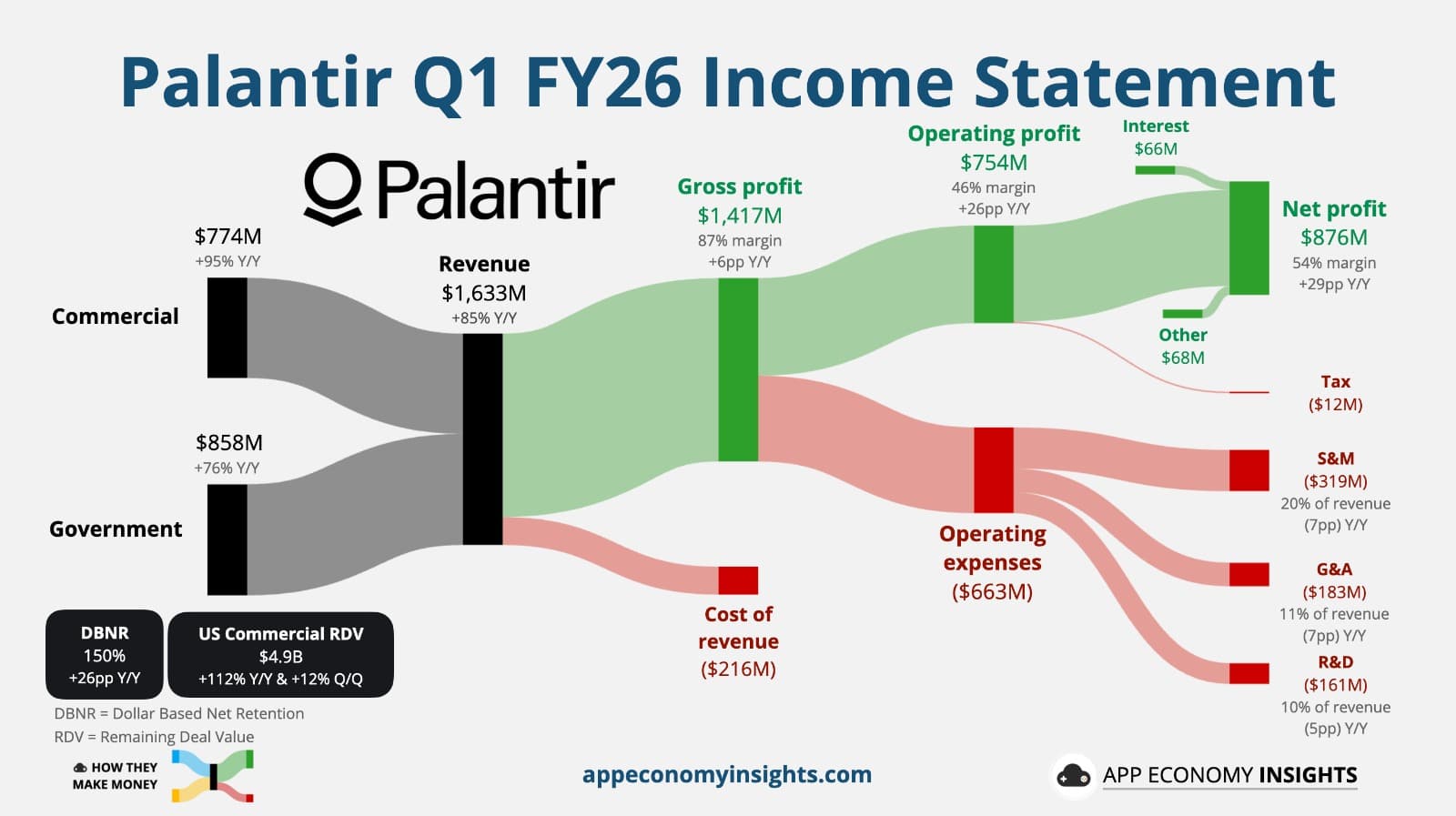

Palantir reporto un trimestre excepcional en términos operativos: ingresos de US$1.633bn, crecimiento de +85% interanual y aceleración simultanea en US Commercial y US Government. Lo más relevante es la composición: el negocio estadounidense ya representa aproximadamente 79% de los ingresos, lo que confirma que la tesis actual es, ante todo, una tesis de aceleración en Estados Unidos impulsada por AIP.

El negocio core muestra apalancamiento real: margen operativo GAAP de 46% y margen operativo ajustado de 60%. El matiz está en el EPS y en los ajustes: el adjusted margin excluye US$201.6m de stock-based compensation y US$28.0m de payroll taxes asociados, una diferencia económica relevante para el accionista.

El mensaje central del management es claro: Palantir se posiciona no como una compañía SaaS tradicional, sino como la capa de infraestructura operativa para IA empresarial y gubernamental. La narrativa de "no AI slop" se apoya en Ontology y AIP como sistema de control, auditoría, permisos y ejecución para agentes de IA en entornos donde los errores tienen costo económico, operacional o militar.

La tesis está respaldada por demanda, TCV, RPO, NDR y crecimiento de clientes. Pero también eleva el listón: el mercado no evaluará a Palantir como software convencional, sino como plataforma de infraestructura crítica de IA. Eso hace que cualquier desaceleración futura pueda pesar mucho sobre la valoración.

2. Puntos Clave del Trimestre

+85% interanual y +16% secuencial. El crecimiento se acelero por AIP y por la demanda de Estados Unidos.

crecimiento excepcionalUS$754m de operating income. La rentabilidad no depende solo de ajustes non-GAAP.

apalancamiento real57% de margen. Incluso una lectura más estricta de CFO menos capex queda cerca de 55%.

caja muy fuerte| Métrica | Q1 2026 | Variación | Lectura analítica |

|---|---|---|---|

| Ingresos totales | US$1.633bn | +85% YoY / +16% QoQ | Crecimiento de muy alta calidad en top line, explicado por aceleración en EE. UU. y expansión de AIP. |

| Ingresos EE. UU. | US$1.282bn | +104% YoY / +19% QoQ | La región estadounidense es el motor real. Mejora visibilidad de corto plazo, pero concentra riesgo geográfico y presupuestario. |

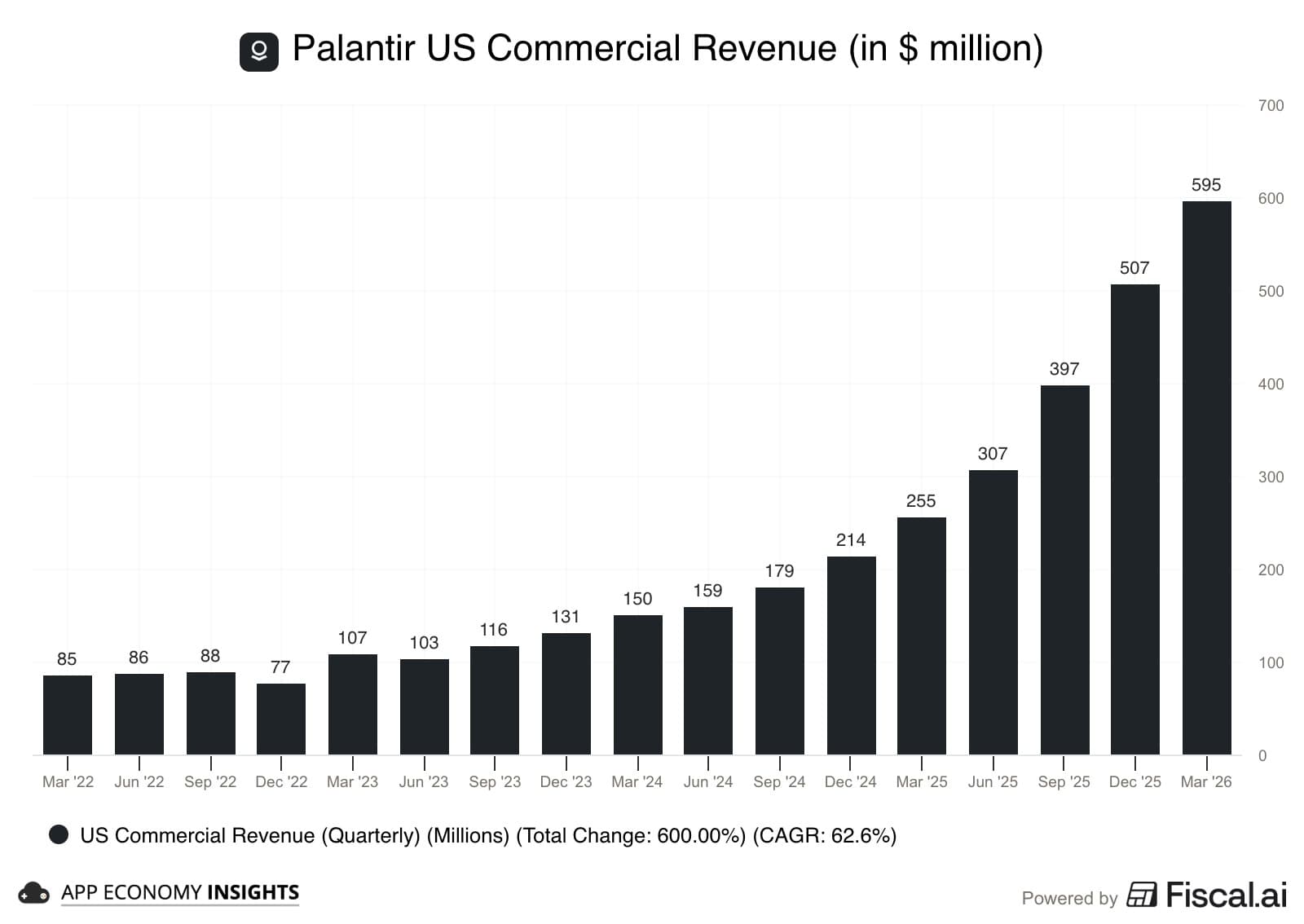

| US Commercial | US$595m | +133% YoY / +18% QoQ | La métrica más importante del trimestre. Sin una transición de programa a gobierno, el crecimiento habría sido +143% YoY. |

| US Government | US$687m | +84% YoY / +21% QoQ | Fuerte aceleración en defensa, inteligencia, Maven, programas navales y contratos civiles. |

| GAAP EPS / adjusted EPS | US$0.34 / US$0.33 | Calidad mixta | El EPS luce fuerte, pero debe leerse junto con operating income y caja por beneficios below-the-line y ajustes fiscales. |

| NDR | 150% | +1.100 bps QoQ | Confirma que la expansión en cuentas existentes es el driver central de la tesis. |

| TCV total | US$2.41bn | +61% YoY | Demanda robusta, aunque TCV incluye opciones de contrato y no equivale a revenue garantizado. |

| RPO | US$4.45bn | +134% YoY / +9% QoQ | Mejora visibilidad, con el matiz de contratos públicos cortos o sujetos a terminación por conveniencia. |

3. Drivers del Negocio

Drivers estructurales

- AIP como capa operativa de IA: El crecimiento no parece venir de pilotos aislados, sino de despliegues en underwriting, claims, mortgage processing, supply chain, defensa, agricultura, manufactura y sistemas de misión.

- Expansión en clientes existentes: El NDR de 150% y el revenue TTM de US$108m por top 20 customer muestran mayor penetración en cuentas grandes.

- Despliegue en entornos complejos: La tesis de Ontology y AIP es gobernar datos, permisos, auditoría, acciones y ejecución para agentes de IA en producción.

- Productividad comercial y operativa: Revenue per employee anualizado de US$1.5m sugiere una estructura de costos poco común, aunque puede volverse cuello de botella si la demanda supera capacidad.

Drivers coyunturales o menos sostenibles

- Ola de gasto en IA: La urgencia competitiva y la caída del costo por token aceleran casos de uso. Si presupuestos de IA se racionalizan, los proveedores con ROI menos claro sufrirían primero.

- Presupuesto gubernamental y geopolítica: Defensa e inteligencia son vientos de cola reales, pero estan expuestos a continuing resolutions, cambios de presupuesto y timing de procurement.

- Reclasificacion commercial-government: La transición de un programa desde US Commercial a US Government distorsiona la lectura por segmento sin cambiar necesariamente la economía subyacente.

4. Rentabilidad y Calidad de Ganancias

La rentabilidad operativa es el elemento más convincente del trimestre. Palantir no está comprando crecimiento con pérdidas; está acelerando ingresos mientras expande márgenes. El margen operativo GAAP de 46% es inusualmente alto para una compañía que crece 85% interanual.

El margen ajustado de 60% es excepcional, pero no debe usarse como proxy completo de creación de valor para el accionista. La reconciliación excluye US$201.6m de stock-based compensation y US$28.0mde payroll taxes relacionados. Esos US$229.5m equivalen a cerca de 14% de los ingresos, que es la brecha entre margen operativo GAAP y ajustado.

Los ingresos por contratos estratégicos comerciales fueron apenas US$3m, equivalentes a 0.2% del revenue, y la compañía espera menos de US$0.5m por trimestre durante el resto del año. Esto elimina una preocupación histórica: el crecimiento actual no parece inflado por acuerdos estratégicos de baja calidad o vinculados a inversiones.

5. Flujo de Caja y Balance

La generación de caja fue extraordinaria. Cash from operations alcanzó US$899m, con margen de 55%, y adjusted free cash flow fue US$925m, margen de 57%. Una lectura más conservadora, CFO menos capex, deja FCF cercano a US$892m y margen aproximado de 55%.

El balance es una fortaleza estratégica. Palantir cerró el trimestre con US$8.0bn en cash, cash equivalents y U.S. Treasury securities, sin deuda. Esto le da opcionalidad para contratar talento técnico, financiar despliegues complejos y absorber volatilidad gubernamental.

El matiz está en working capital. Billings fueron US$1.750bn frente a revenue de US$1.633bn, con incremento de contract liabilities de US$117m. Es saludable mientras billings, RPO y NDR aceleren, pero si la demanda se desacelera la caja puede normalizarse antes que el margen contable.

6. Resultados por Segmento

| Segmento | Revenue Q1 2026 | Crecimiento | Interpretación |

|---|---|---|---|

| US Commercial | US$595m | +133% YoY / +18% QoQ | Segmento más estratégico. AIP está pasando de pilotos a procesos core; sin la transición a gobierno habría crecido +143% YoY. |

| US Government | US$687m | +84% YoY / +21% QoQ | Impulsado por Maven, defensa, manufactura industrial, programas navales y contratos civiles. Alto valor estratégico, con riesgo de timing presupuestario. |

| International Commercial | US$179m | +26% YoY / +5% QoQ | Positivo, pero muy inferior al ritmo estadounidense. La tesis de hipercrecimiento aún no se replica globalmente. |

| International Government | US$172m | +51% YoY / +7% QoQ | Solido, aunque menor que gobierno estadounidense. Puede beneficiarse de soberania de datos, defensa y alianzas. |

| Commercial total | US$774m | +95% YoY / +14% QoQ | La fuerza está concentrada en US Commercial; internacional diluye el crecimiento consolidado. |

| Government total | US$858m | +76% YoY / +18% QoQ | Sigue siendo el mayor segmento por revenue. La demanda parece estructural, pero el timing público es menos controlable. |

La conclusión por segmentos es que Palantir tiene dos motores en Estados Unidos funcionando al mismo tiempo: commercial y government. Esa es una mejora estructural frente a etapas anteriores, cuando el mercado cuestionaba si la compañía dependía demasiado del gobierno. El nuevo riesgo es la concentración: cualquier desaceleración doméstica tendría impacto desproporcionado.

7. Guidance y Perspectivas

La compañía subió materialmente su outlook anual. La guía de Q2 implica crecimiento secuencial de aproximadamente 10%, y la guía FY 2026 lleva el midpoint de revenue a US$7.656bn, equivalente a +71% interanual.

| Periodo | Revenue / objetivo | Margen / caja | Lectura |

|---|---|---|---|

| Q2 2026 | US$1.797bn-US$1.801bn | US$1.063bn-US$1.067bn adjusted operating income | El punto medio implica cerca de +10% secuencial, menor que Q1 pero extraordinario para la escala actual. |

| FY 2026 | US$7.650bn-US$7.662bn | US$4.440bn-US$4.452bn adjusted operating income | El midpoint de revenue implica +71% YoY y confirma que management no trata Q1 como un outlier aislado. |

| US Commercial FY 2026 | >US$3.224bn | Al menos +120% YoY | Es el ancla más importante para validar que Palantir no es solo una tesis gubernamental. |

| Adjusted FCF FY 2026 | US$4.2bn-US$4.4bn | Caja estructural muy alta | Sostiene opcionalidad estratégica, aunque conviene comparar contra CFO menos capex. |

La credibilidad del guidance es razonable por NDR de 150%, TCV de US$2.41bn, RPO de US$4.45bn y US Commercial RDV de US$4.92bn. Aun así, la segunda mitad exige que la demanda se traduzca en revenue reconocido, no solo en bookings.

8. Interpretación para el Inversor

Factores positivos

- Crecimiento más limpio: los strategic commercial contracts ya son irrelevantes en revenue.

- Apalancamiento operativo: 46% de margen operativo GAAP con crecimiento de 85%.

- Demanda fuerte: NDR, TCV, RPO y top customers confirman expansión en cuentas existentes.

- Barreras en defensa: seguridad, auditoría y confianza pesan más que features aisladas.

Riesgos reales

- Valoración exigente: el riesgo es que el mercado ya descuente varios trimestres similares.

- Concentración en EE. UU.: 79% de revenue aumenta exposición a política, defensa y procurement.

- Backlog no garantizado: TCV y RDV incluyen opciones y pueden estar sujetos a termination for convenience.

- SBC: aunque GAAP ya es muy rentable, la dilución debe monitorearse junto con crecimiento.

9. Riesgos y Oportunidades Estratégicas

| Area | Oportunidad | Riesgo | Relevancia para valoración |

|---|---|---|---|

| AIP operacional | Convertirse en estándar de facto para IA empresarial y gubernamental regulada. | Normalización del gasto en IA si clientes no capturan ROI visible. | Puede justificar múltiplos de infraestructura crítica si la retención se mantiene elevada. |

| Cuentas grandes | Expansión profunda dentro de clientes existentes sin depender solo de nuevos logos. | Mayor sensibilidad a renovaciones grandes y timing de despliegues. | El NDR de 150% es poderoso, pero difícil de sostener indefinidamente. |

| Gobierno y defensa | Programas como Maven, Ship OS, Apollo/cyber y SovereignAIOS abren verticales críticas. | Presupuesto, scrutiny politico y termination for convenience. | Mejora barreras de entrada, pero aumenta concentración en procurement publicó. |

| SBC y dilución | Compensación accionaria ayuda a atraer talento técnico de alta demanda. | US$201.6m de SBC sigue siendo transferencia económica desde accionistas. | Debe monitorearse junto con margen GAAP, no solo adjusted operating margin. |

10. Que Monitorear a Futuro

- US Commercial revenue y US Commercial RDV: son las métricas centrales para validar la tesis no gubernamental.

- Net Dollar Retention: 150% es extraordinario; una caída moderada sería normal, una reversa rápida sería alerta.

- Billings, RPO y TCV realizados como revenue: bookings no son revenue garantizado.

- Margen operativo GAAP: si adjusted margin queda alto pero GAAP se deteriora por SBC, la calidad accionarial empeora.

- Adjusted FCF versus CFO menos capex: la lectura conservadora de caja debería seguir cerca de la ajustada.

- Crecimiento internacional: International Commercial +26% está muy lejos del +133% de US Commercial.

- Contratacion tecnica y productividad por empleado: la demanda no debe superar la capacidad de despliegue.

- Continuidad de Maven, Ship OS, Titan y contratos civiles: el timing gubernamental puede mover comparables trimestrales.

- Customer count y concentración top 20: la tesis ideal combina más clientes con mayor penetración por cliente.

- Revisiones de guidance: después de una subida tan fuerte del outlook, cada revisión será una señal de momentum o desaceleración.

Fuentes

Análisis elaborado a partir del comunicado de resultados, la presentación Business Update Q1 2026 y la transcripción de la llamada de resultados publicada el 4 de mayo de 2026.